Правильная оценка экономических эффектов мероприятий по операционной эффективности критически важна для принятия обоснованных управленческих решений и обеспечения доверия к применяемым методикам. Без точной оценки результатов, усилия по улучшению процессов могут быть недооценены или вовсе отвергнуты. В своем вебинаре Максим Коренюгин, управляющий директор BMGI РФ и Мастер Чёрных Поясов LSS, аккредитованный в IASSC.org, подробно рассказывает о подходах к оценке экономических эффектов и методах повышения точности этой оценки.

Добрый день, коллеги! Сегодня мы продолжим обсуждение, начатое в предыдущем вебинаре, и сосредоточимся на оценке экономических эффектов мероприятий по операционной эффективности. В прошлый раз мы обсуждали недостатки использования показателя производительности труда для оценки результатов таких программ, и сегодня рассмотрим более адекватные подходы.

Содержание

- Проблемы с показателем производительности труда

- Альтернативный подход: Потери

- Классификация экономических эффектов

- Оценка проектов операционной эффективности

- Пример оценки влияния проекта на удельный расход пара

- Заключение: Преимущества и Универсальность Предлагаемого Подхода

Проблемы с показателем производительности труда

Производительность труда, определяемая как добавленная стоимость на одного работника, часто используется для оценки эффективности мероприятий.

Однако этот показатель имеет несколько существенных недостатков:

Низкая чувствительность:

Требуются десятки лет данных, чтобы увидеть заметные улучшения. Это связано с тем, что добавленная стоимость и численность работников могут изменяться под влиянием множества факторов, не связанных с мероприятиями по операционной эффективности. К примеру, небольшие улучшения в процессе могут быть незаметны на фоне крупных изменений в общей экономической среде или стратегических решений компании.

Влияние внешних факторов:

Изменения цен и спроса могут значительно исказить результаты. Внешние экономические условия, такие как колебания цен на сырье, изменение уровня спроса на продукцию или экономические кризисы, могут оказывать значительное влияние на показатели производительности труда. Эти факторы могут затруднить оценку реального эффекта мероприятий по операционной эффективности, поскольку их влияние часто гораздо сильнее, чем влияние самих мероприятий.

Потеря доверия:

Использование этого показателя может привести к заключению, что методы операционной эффективности не работают. Если компания не видит ожидаемых улучшений в производительности труда, она может решить, что методы операционной эффективности, такие как бережливое производство или Lean Six Sigma, не приносят пользы. Это может демотивировать сотрудников и руководство, уменьшить поддержку инициатив по улучшению и в конечном итоге привести к отказу от эффективных методик.

Альтернативный подход: Потери

Первое, что приходит на ум, это измерение потерь. Использование восьми типов потерь из бережливого производства является более точным методом, но и он не лишен проблем:

Критичность потерь:

Нужно понимать, насколько значимы конкретные потери. Некоторые потери могут иметь незначительное влияние на общую производительность и финансовые результаты, в то время как другие могут быть критичными для бизнеса.

Негативные последствия мероприятий:

Некоторые мероприятия могут привести к росту других типов потерь. Например, усилия по сокращению потерь времени на производственной линии могут привести к увеличению дефектов, если не учитывать баланс между различными типами потерь.

Упущенная выгода:

Потери в продажах и маркетинге также должны учитываться. Это включает в себя не только прямые производственные потери, но и возможности для увеличения объема продаж и повышения средней цены продажи продукции.

Дополнение картины: Потери упущенной выгоды

Потери упущенной выгоды включают в себя:

- Возможность продать больше: Увеличение объема продаж. Это может быть достигнуто путем сокращения времени ожидания клиентов или улучшения производительности, что позволяет производить и продавать больше продукции.

- Возможность продать дороже: Повышение средней цены. Это может быть достигнуто за счет улучшения качества продукции или предоставления дополнительных услуг, которые позволяют увеличить ценность для клиентов и повысить цену.

Пример: Макдональдс

Рассмотрим условный пример Макдональдса:

- Прямое снижение расходов: Сокращение потерь продукта. Например, улучшение процессов приготовления пищи может снизить количество некачественной продукции, которую приходится утилизировать.

- Прямое повышение доходов: Уменьшение очередей и увеличение продаж. Если удастся сократить время ожидания в очереди, больше клиентов смогут сделать заказ, что увеличит объем продаж.

- Отложенные эффекты: Снижение трудозатрат и потенциальное расширение ассортимента. Например, улучшение процессов на кухне может снизить трудозатраты, что в дальнейшем позволит сократить количество работников или перераспределить их на другие задачи.

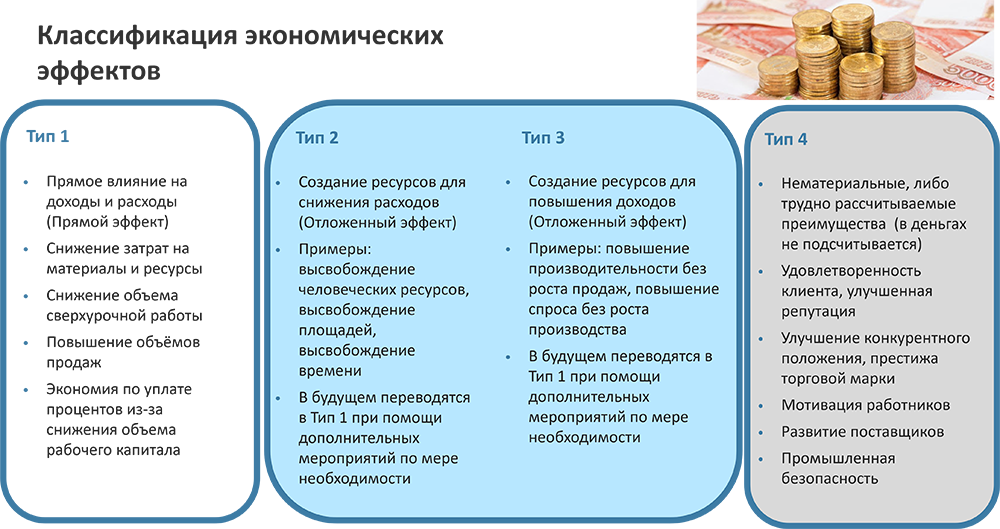

Классификация экономических эффектов

В BMGI мы классифицируем экономические эффекты следующим образом:

Тип 1: Прямое сокращение расходов или рост доходов

Этот тип включает в себя изменения, которые оказывают непосредственное влияние на финансовые показатели компании. Примеры могут включать:

- Снижение затрат на сырье: Например, оптимизация процесса закупок или улучшение качества используемых материалов может привести к значительному снижению затрат на сырье.

- Увеличение продаж благодаря улучшению качества продукции: Улучшение процессов контроля качества может привести к снижению дефектов продукции и, как следствие, к росту продаж и повышению удовлетворенности клиентов.

Тип 2: Отложенные эффекты, создающие ресурсы для снижения расходов

Эти эффекты не приводят к немедленному сокращению затрат, но создают потенциал для будущих экономий. Примеры включают:

- Сокращение трудозатрат: Если в результате мероприятий по операционной эффективности удается сократить время, необходимое для выполнения определенных задач, это создает возможность для будущего сокращения штата или перераспределения ресурсов на более важные задачи.

- Повышение эффективности использования ресурсов: Например, внедрение автоматизированных систем управления запасами может не сразу сократить затраты, но в будущем приведет к снижению потребности в складских площадях и оптимизации логистических процессов.

Что происходит с этим типом дальше? Со временем такие эффекты должны превратиться в первый тип, либо через сокращение затрат, либо через расширение объемов производства. Ответственность за такого рода мероприятия лежит уже не на проектном менеджере, который внедрял мероприятия по операционной эффективности, а на владельце процесса. Это очень важно: такие эффекты учитываются и переходят от года в год общими цифрами, и время от времени к владельцам процесса приходят вопросы: что вы сделали для того, чтобы превратить тип 2 в этом году?

Тип 3: Отложенные эффекты, создающие ресурсы для повышения доходов

Этот тип эффектов связан с улучшениями, которые создают потенциал для увеличения доходов в будущем. Примеры включают:

- Улучшение производительности труда: Повышение производительности может не сразу привести к увеличению доходов, но в будущем позволит производить и продавать больше продукции без необходимости увеличения штата.

- Расширение ассортимента продукции: Оптимизация производственных процессов может позволить компании расширить ассортимент предлагаемых товаров или услуг, что приведет к росту продаж и доходов.

Тип 3 также должен постепенно превращаться в тип 1 при помощи дополнительных мероприятий. Если мы говорим о росте продаж, то это очевидная ответственность отдела по продажам и отдела маркетинга. Они, в свою очередь, становятся ответственными за конвертацию третьего типа в первый. Этот процесс также мониторится во времени, и в случае, если конвертация не происходит, мы начинаем задаваться вопросом: был ли нужен тот проект, который дал нам значительный экономический эффект третьего типа? Возможно, стоит пересмотреть стратегию и приоритеты для наших проектов по операционной эффективности. Может быть, нам не нужен сейчас тип 3, потому что у нас избыток мощностей, а рынок снизился по объему.

Тип 4: Нематериальные цели (безопасность, удовлетворенность клиентов и т.д.)

Этот тип эффектов не связан напрямую с финансовыми показателями, но имеет важное значение для устойчивого развития бизнеса. Примеры включают:

- Улучшение промышленной безопасности: Внедрение новых стандартов безопасности и улучшение условий труда могут не только снизить число несчастных случаев, но и повысить моральный дух сотрудников, что в долгосрочной перспективе положительно скажется на производительности.

- Повышение удовлетворенности клиентов: Улучшение качества обслуживания и увеличение скорости выполнения заказов могут повысить удовлетворенность клиентов, что приведет к увеличению их лояльности и повторных покупок, а также улучшению репутации компании на рынке.

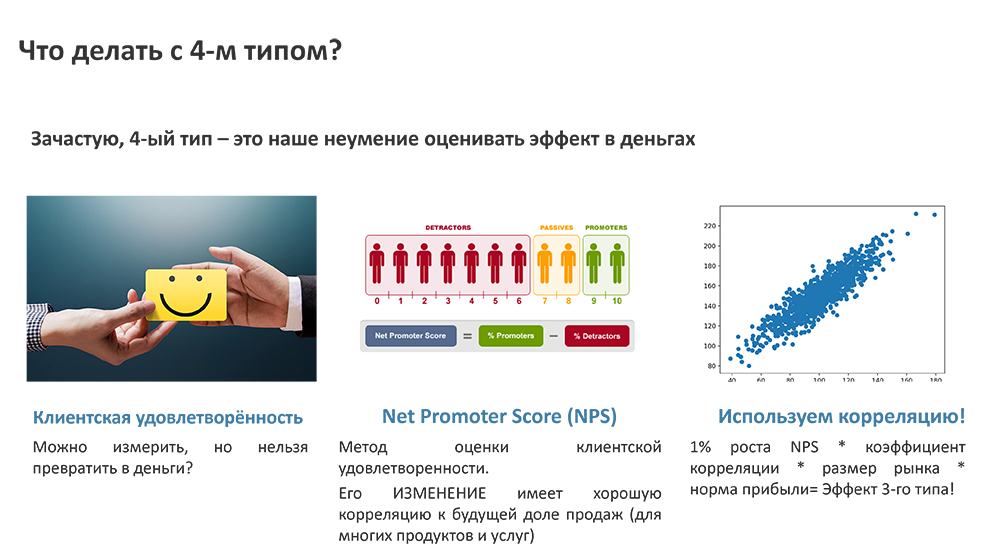

Что делать с четвертым типом? Многие компании сталкиваются с проблемами, оценивая нематериальные цели. Когда мы работали с Philips, например, они приняли для себя решение, что хотят работать на удовлетворенность клиентов. В начале программы это воспринималось как четвертый тип, потому что изменения продукта, системы распределения или упаковки повышали удовлетворенность клиентов. Но как превратить повышение удовлетворенности клиентов в деньги?

Ответ на этот вопрос положительный: да, это можно сделать. Например, удовлетворенность клиентов можно измерить с помощью Net Promoter Score (NPS). Многие из вас, вероятно, встречались с таким измерением. Это когда компания, предоставляющая телекоммуникационные услуги, задает вопрос: «Порекомендовали ли бы вы услуги нашей компании своим знакомым и родственникам?» и вы должны ответить по шкале от 0 до 10. Это и есть тот самый вопрос NPS.

Преимущество измерения NPS в том, что его изменения имеют хорошую корреляцию с будущей долей продаж. Если NPS для какого-то продукта в каком-то регионе (например, бритвы в Нидерландах) вырос по сравнению с предыдущим годом, то это приведет к росту доли продаж на этом рынке. У каждого продукта есть свой коэффициент, но для многих продуктов эта корреляция существует. Благодаря этой корреляции мы можем оценить экономический эффект от повышения NPS.

Мы берем процент роста NPS, умножаем на коэффициент корреляции, умножаем на размер рынка и норму прибыли на продукцию и получаем эффект третьего типа. То есть, мы создали дополнительный потенциал для роста продаж бритв в Нидерландах, потому что повысили NPS.

Примеры и методы оценки

Тип 1: Прямое сокращение расходов или рост доходов

Пример: Сокращение трудозатрат на кухне в Макдональдсе, что сразу снижает расходы. Внедрение новых методов приготовления пищи позволяет сократить количество времени, необходимого для приготовления блюд, что снижает затраты на оплату труда.

Тип 2: Отложенные эффекты

Пример: Снижение трудозатрат на кухне, но пока без увольнений. Со временем это должно превратиться в тип 1. Внедрение новых методов позволяет сократить количество времени, необходимого для выполнения задач, что создает потенциал для будущего сокращения затрат на труд.

Тип 3: Отложенные эффекты, создающие ресурсы для повышения доходов

Пример: Повышение производительности труда, что позволяет увеличить объемы производства и продаж. Внедрение новых методов позволяет производить больше продукции за то же время, что создает потенциал для увеличения продаж и доходов в будущем.

Тип 4: Нематериальные цели

Пример: Повышение клиентской удовлетворенности через улучшение качества обслуживания. Внедрение новых методов обслуживания клиентов позволяет улучшить их опыт, что может привести к увеличению повторных покупок и повышению лояльности клиентов.

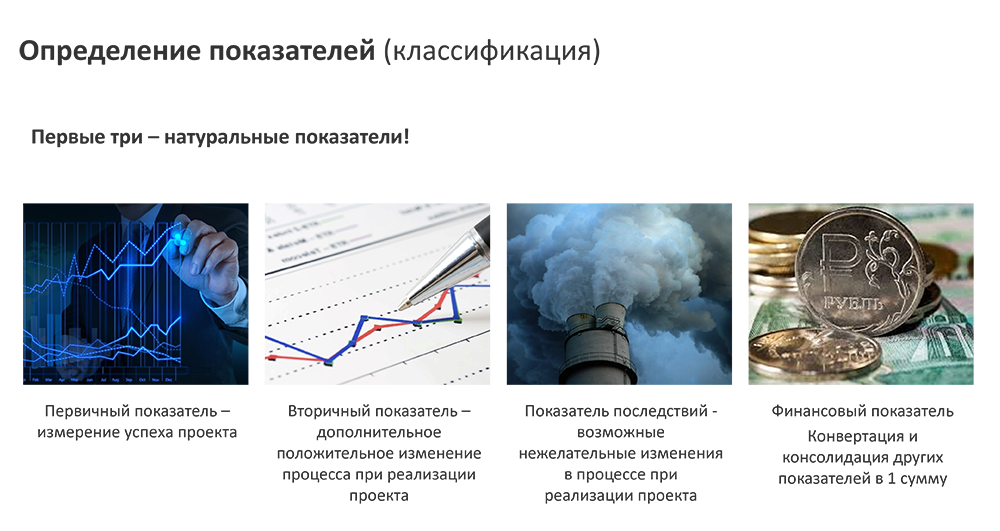

Оценка проектов операционной эффективности

Когда мы говорим о проектах операционной эффективности, важно понимать, что для оценки их влияния нужно рассматривать процесс с разных сторон. Существует несколько ключевых понятий и этапов, которые необходимо учитывать для объективной оценки:

Первичный показатель

Первичный показатель — это ключевой показатель, на который направлено основное внимание проекта. Часто это один показатель, хотя в некоторых проектах, особенно тех, которые направлены на разработку или коренную трансформацию продукта, их может быть несколько. Основная задача первичного показателя — измерять успех проекта и показывать, на что именно мы хотим повлиять.

Вторичные показатели

Когда мы измеряем первичный показатель, могут произойти изменения и других, вторичных показателей. Эти изменения могут быть дополнительными положительными последствиями для процесса, которые можно наблюдать в самом процессе, где происходит изменение, или дальше по производственной цепочке, вплоть до клиента. Вторичные показатели позволяют увидеть «длинный хвост» положительных последствий, которые могут возникнуть в результате проекта.

Негативные последствия

Наряду с положительными изменениями, могут возникнуть и негативные последствия. Например, если мы снижаем себестоимость продукции, это может привести к снижению качества. Важно учитывать, что за качество также приходится платить, и вопрос в том, не превысят ли негативные последствия позитивные изменения, достигнутые по первичному показателю.

Консолидация показателей

Три типа показателей — первичные, вторичные и негативные — обычно имеют разные единицы измерения. Это означает, что их невозможно просто сложить или вычесть для получения общего результата. Однако, мы можем превратить их в денежные показатели и консолидировать, чтобы посчитать общий экономический эффект.

Общий подход, который мы рекомендуем

- Определение показателей: Идентифицировать первичные и вторичные показатели, а также потенциальные негативные последствия.

- Перевод показателей в денежные единицы: Преобразовать все показатели в финансовые показатели, чтобы иметь возможность их складывать и вычитать.

- Консолидация: Консолидировать все финансовые показатели для получения общего экономического эффекта.

Применение этого подхода позволяет объективно оценить влияние проекта операционной эффективности и принять обоснованные решения на основе данных.

Важность независимой финансовой проверки

Для обеспечения точности и надежности оценки экономических эффектов от мероприятий операционной эффективности, крайне важно проводить независимую финансовую проверку. Это достигается путем привлечения специально обученных финансовых представителей внутри компании.

Основной причиной необходимости независимой финансовой проверки является то, что если экономические расчеты основываются только на данных и формулах, предоставленных проектным менеджером, могут возникнуть сомнения в их объективности. Проектный менеджер может быть заинтересованным лицом, особенно если его бонусы привязаны к экономическим результатам проекта.

Роль финансового представителя

Финансовый представитель играет ключевую роль в процессе независимой оценки. Он отвечает за следующие задачи:

- Предварительный прогноз проектов: Финансовый представитель оценивает предварительные прогнозы экономических эффектов проектов на стадии их определения. Это включает участие в выборе проектов и оценку ожидаемых экономических выгод.

- Взаимодействие с проектной командой: На стадии определения проекта финансовый представитель встречается с проектной командой для обсуждения целей и методов оценки. На стадии контроля он также проверяет конечные результаты, чтобы убедиться в их точности и обоснованности.

- Отслеживание экономических эффектов после закрытия проекта: Финансовый представитель продолжает мониторинг экономических эффектов после завершения проекта, обеспечивая их соответствие первоначальным прогнозам и фактическим результатам.

Отсутствие или недостаточная вовлеченность финансового представителя в процесс оценки может привести к потере доверия к данным и расчетам экономических эффектов мероприятий по операционной эффективности. Руководство компании начинает сомневаться в достоверности этих данных, что может подорвать всю программу улучшений.

Таким образом, независимая финансовая проверка обеспечивает прозрачность и объективность оценки экономических эффектов, что критически важно для доверия и успеха программ операционной эффективности.

Оценка изменений показателей

Для оценки изменений каждого из показателей в результате мероприятий по операционной эффективности, необходимо учитывать множество факторов. В рамках одного проекта могут изменяться несколько показателей одновременно, и важно корректно оценить их изменения.

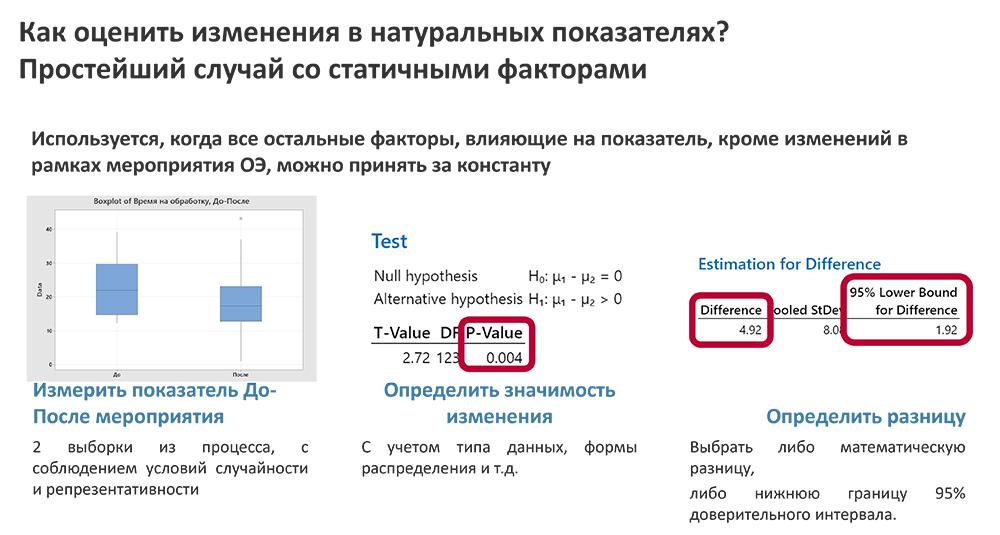

Рассмотрим простейший случай, когда все внешние факторы, влияющие на процесс, можно считать константами. В этом случае единственное изменение в процессе – это наше вмешательство в рамках проекта операционной эффективности. Все изменения показателей будут считаться результатом проекта по операционной эффективности.

Измерение до и после мероприятия:

В данном примере мы измеряем время на выполнение операции до и после внедрения изменений.

На графике (boxplot) видно, что среднее время выполнения операции до проекта было около 22-23 минут, а после проекта снизилось до примерно 19 минут.

Для корректного статистического анализа важно, чтобы выборки данных до и после были случайными и репрезентативными.

Сравнение выборок:

Для сравнения двух выборок обычно используется сравнение средних значений с помощью статистического T-теста.

Если значение T-теста меньше порогового уровня (обычно 0,05), то изменения считаются статистически значимыми. В нашем случае значение оказалось значимым.

Оценка значимости разницы:

- Разница между средними значениями до и после мероприятия может быть оценена двумя способами:

Математическая разница: Простое вычитание среднего значения после из среднего значения до. В данном примере разница составила 4,92 минуты. - 95% доверительный интервал: Более осторожный подход, учитывающий вероятность ошибки выборки. Нижняя граница доверительного интервала дает нам более консервативную оценку разницы, которая в данном случае оказалась почти в два с половиной раза меньше математической разницы. Эта разница считается более надежной и точной.

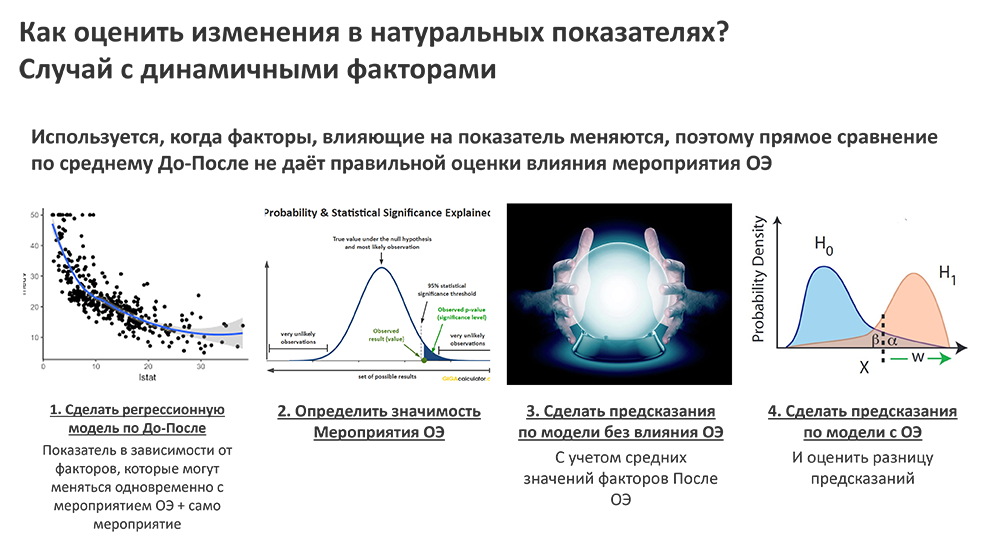

Оценка изменений в условиях нестабильного процесса

Рассмотрим более сложный случай, когда процесс подвергается влиянию множества факторов, и мы не можем утверждать, что все изменения за последние три месяца произошли исключительно из-за нашего проекта. В этом случае необходимо применять более сложный подход, который включает регрессионное моделирование и учет внешних факторов.

Построение регрессионной модели:

Первым шагом является создание регрессионной модели, включающей данные до и после внедрения проекта.

В модель также включается наш проект в качестве дискретного фактора (например, 0 – до проекта, 1 – после проекта).

Регрессионная модель помогает учитывать влияние различных факторов и отделить эффект проекта от других изменений.

Определение значимости мероприятия:

После построения модели необходимо определить значимость мероприятия. Если проект не дал значимых результатов, это может указывать на то, что изменения обусловлены шумовыми факторами, а не самим проектом.

Если значимость мероприятия подтверждена, это означает, что проект оказал влияние на процесс.

Предсказание по модели без учета проекта:

Далее мы делаем предсказание по модели без учета проекта. Для этого берем средние значения факторов за период после внедрения проекта и исключаем влияние самого проекта (приравниваем фактор проекта к 0).

Это предсказание показывает, каким был бы результат процесса, если бы внешние факторы остались на тех же уровнях, но проект не был бы реализован.

Предсказание по модели с учетом проекта:

Затем делаем аналогичное предсказание, но уже с учетом влияния проекта (приравниваем фактор проекта к 1).

Это предсказание показывает, каким был бы результат процесса с учетом влияния проекта и текущих уровней внешних факторов.

Оценка очищенного эффекта:

Разница между предсказаниями с учетом и без учета проекта представляет собой очищенный эффект от мероприятия.

Этот очищенный эффект показывает реальное влияние проекта на процесс, исключая влияние внешних факторов.

Пример оценки влияния проекта на удельный расход пара

Рассмотрим пример, связанный с установкой, которая производит нефтехимический продукт. Для обеспечения необходимой реакции установка обогревается паром, что приводит к определенному удельному расходу пара, измеряемому в килограммах на тонну продукции. Естественно, наша цель – снизить этот расход для уменьшения себестоимости продукции.

Идентификация неконтролируемых факторов

Во время встречи с операторами и технологами, работающими на установке, мы выявили три неконтролируемых фактора, которые влияют на удельный расход пара:

- Нагрузка: Объем поступающего сырья для переработки варьируется, и мы не можем на это повлиять.

- Использование газа: Газ используется как дополнительный энергоноситель. Его объем также варьируется и влияет на расход пара.

- Температура окружающей среды: Поскольку установка находится на открытом воздухе, температура влияет на теплопотери, особенно в холодное время года.

Внедрение проекта и его оценка по одному показателю

Мы провели проект операционной эффективности, основанный на методологии Lean Six Sigma в формате DMAIC. Этот проект выступает в роли дискретного фактора в нашей математической модели (0 – до проекта, 1 – после проекта).

Сравнение до и после проекта

Сначала сравним удельный расход пара до и после внедрения проекта, как мы бы делали это в простейшей ситуации.

На графике видно, что после проекта расход пара визуально кажется выше. Однако это не означает, что проект был неэффективен. Возможно, изменения в неконтролируемых факторах повлияли на результаты.

Анализ изменений в неконтролируемых факторах:

- Нагрузка снизилась по среднему значению, что могло негативно сказаться на расходе пара.

- Теплотворная способность газа также снизилась, что могло увеличить расход пара.

- Температура окружающей среды снизилась, что увеличило теплопотери.

Все эти факторы изменились в неблагоприятную сторону, что может объяснить повышение удельного расхода пара.

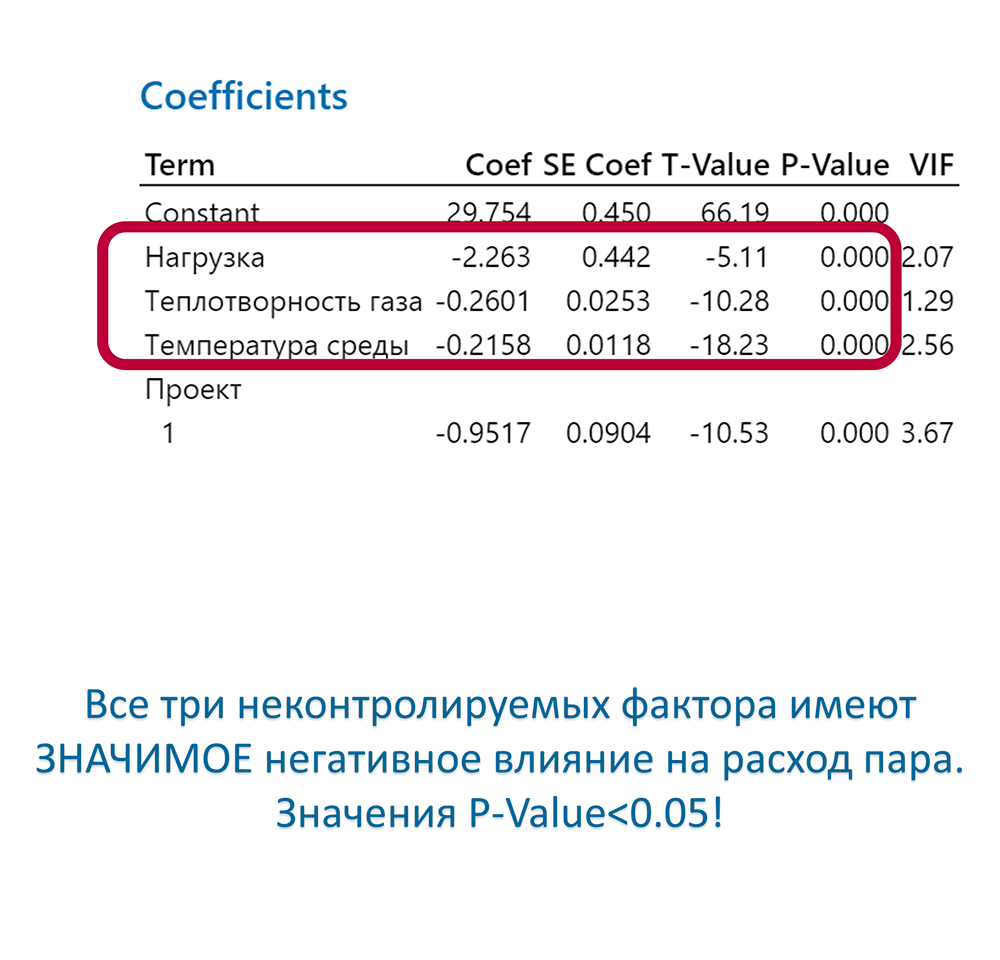

Шаг 1. Регрессионное моделирование

Для определения реального влияния проекта мы построили регрессионную модель, включающую все три неконтролируемых фактора и дискретный фактор проекта. Модель показывает, что все три фактора значимо влияют на расход пара, а также подтверждает, что проект оказал значимое влияние на снижение расхода.

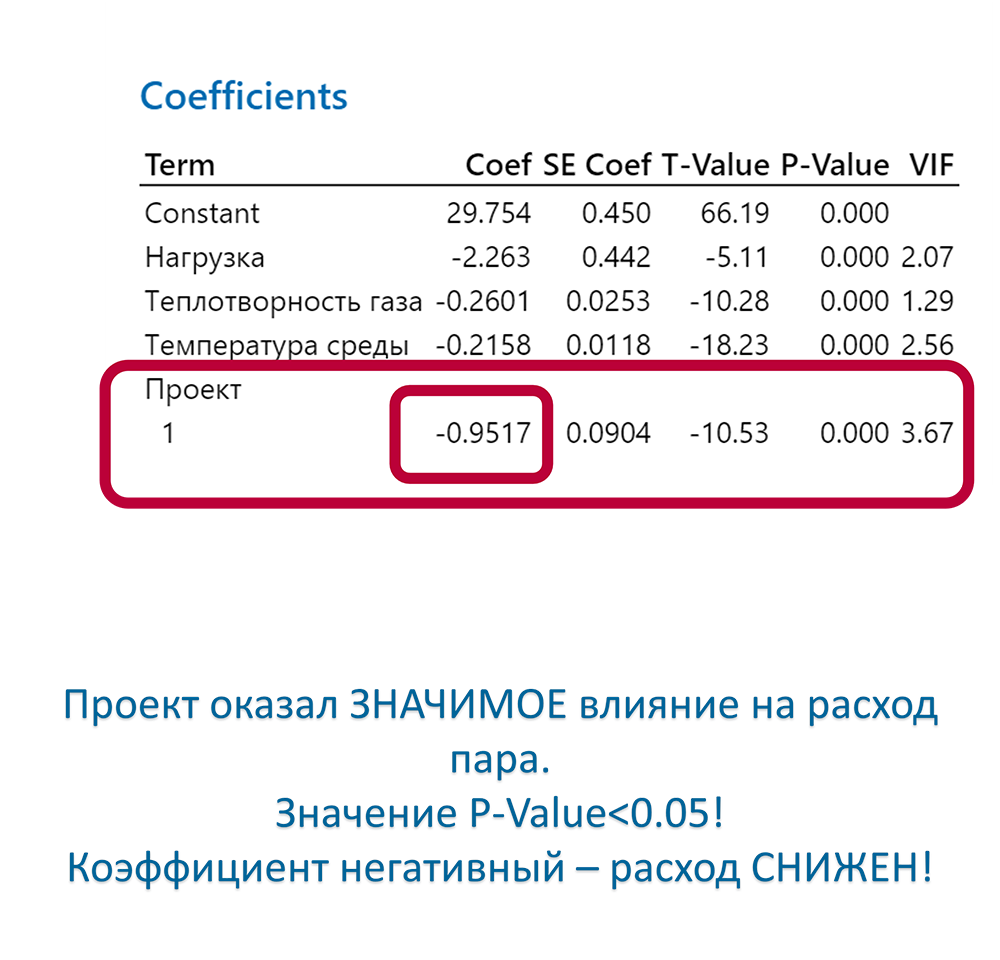

Шаг 2: Значимое влияние проекта на первичный показатель

После построения регрессионной модели, включающей неконтролируемые факторы и дискретный фактор проекта, необходимо определить значимость самого проекта. Это важный шаг, который помогает понять, было ли влияние проекта действительно значимым или нет.

В нашей регрессионной модели анализ показал, что проект оказал значимое влияние на удельный расход пара:

Шаг 3. Сделать предсказания по модели без влияния ОЭ

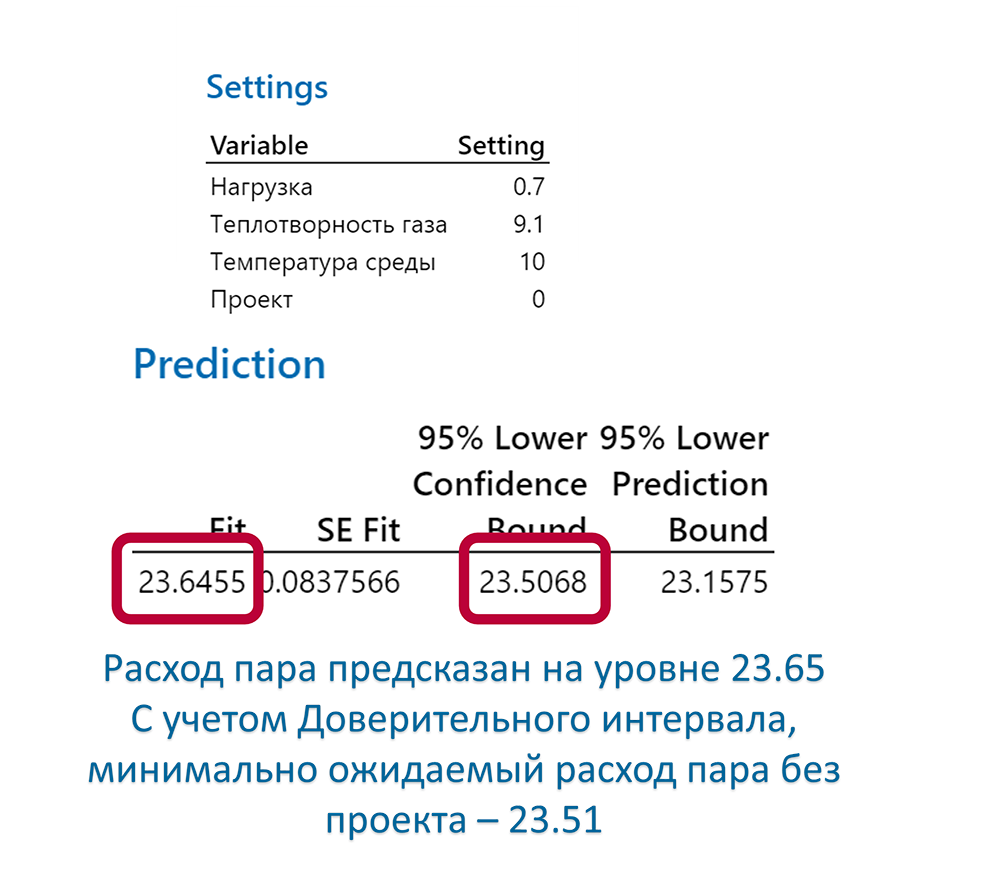

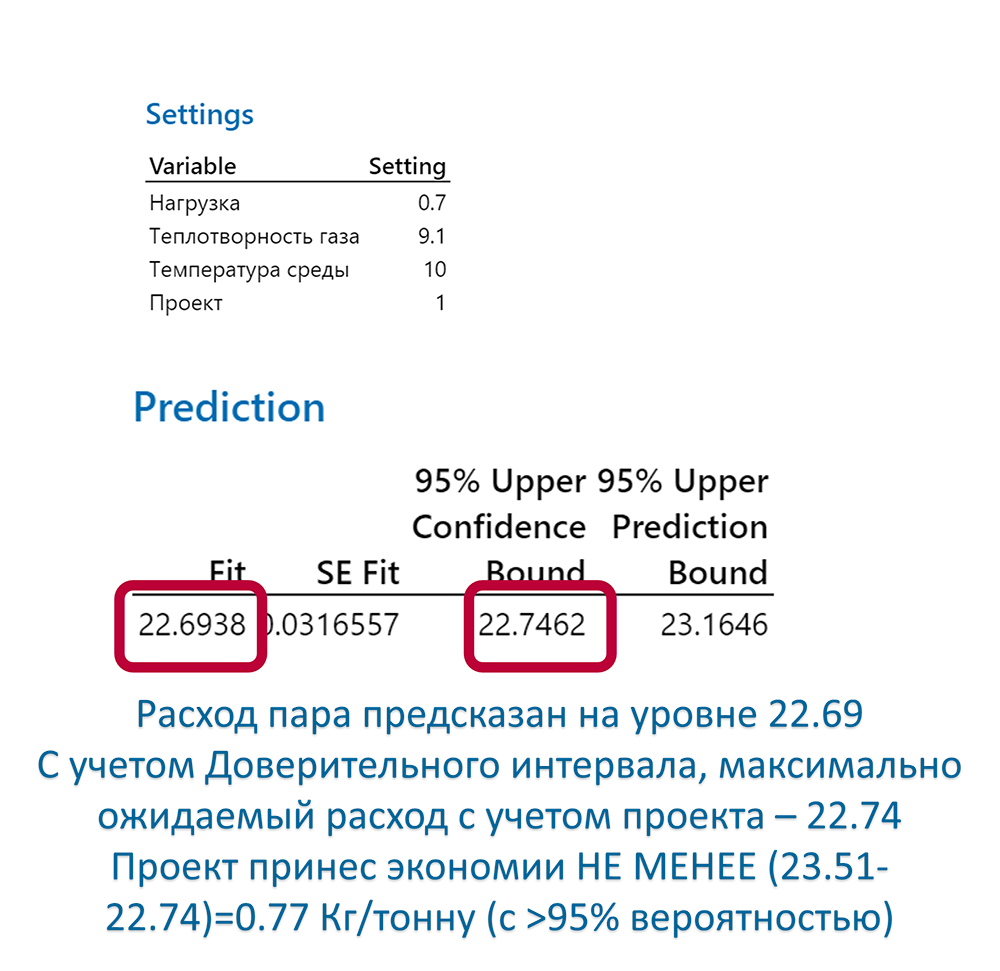

Теперь делаем предсказание по модели без учета проекта, используя средние значения факторов за период после проекта и приравнивая фактор проекта к 0. Модель предсказывает удельный расход пара на уровне 23,6 кг на тонну продукции. Если учитывать доверительный интервал, то этот показатель составляет 23,51 кг.

Шаг 4: Прогнозирование с учетом проекта

Далее делаем предсказание с учетом проекта, приравнивая фактор проекта к 1. Модель предсказывает удельный расход пара на уровне 22,69 кг на тонну продукции. С учетом доверительного интервала, этот показатель составляет 22,74 кг.

Оценка очищенного эффекта

Разница между предсказаниями (23,6 кг — 22,69 кг) составляет 0,91 кг на тонну продукции. Это очищенный эффект от проекта, который показывает снижение удельного расхода пара на 0,91 кг на тонну продукции.

Выводы

Таким образом, применение регрессионной модели и учет внешних факторов позволяет точно оценить влияние проекта на удельный расход пара. Проект оказался успешным, снизив расход пара и, следовательно, себестоимость продукции.

Перевод всех изменений в денежные показатели

То, что мы рассмотрели выше, является всего лишь одним показателем. На практике у нас может быть много таких показателей. Как я уже упоминал, у нас есть первичные, вторичные и показатели последствий. Для каждого из этих показателей мы проводим те же расчеты, которые я показал: сравнение «до» и «после» либо напрямую, либо с использованием регрессионного моделирования.

Шаги преобразования показателей в денежные единицы

Расчеты для каждого показателя:

Для каждого первичного, вторичного и показателя последствий мы выполняем аналогичные расчеты, определяя изменения, вызванные проектом.

В случае простого сравнения «до» и «после» мы определяем изменения напрямую.

В случае сложного сравнения, где на процесс влияют множество факторов, мы используем регрессионные модели для учета всех переменных и выделения влияния проекта.

Перевод изменений в денежные единицы:

Все изменения, определенные для каждого показателя, мы переводим в денежные единицы. Это важно, потому что деньги являются универсальным эквивалентом, позволяющим нам складывать и вычитать различные виды показателей.

Для этого мы используем коэффициенты и допущения, которые позволяют преобразовать натуральные единицы (например, килограммы пара на тонну продукции) в денежные (например, рубли или доллары).

Консолидирование экономического эффекта:

После перевода всех изменений в денежные единицы мы консолидируем их для получения общего экономического эффекта.

Это делается по следующей формуле:

Общий экономический эффект=Изменение первичного показателя в деньгах+Изменение вторичного показателя в деньгах−Изменение показателя последствий в деньгах

Учёт типов экономических эффектов

- Разные типы денег: Экономические эффекты каждого типа рассматриваются отдельно. Например, прямые сокращения расходов и отложенные эффекты не суммируются вместе, потому что это разные категории экономических результатов.

- Преобразование в деньги: Перевод всех показателей в денежные единицы позволяет нам сравнивать и суммировать их, обеспечивая целостное понимание общего экономического эффекта проекта.

Таким образом, этот метод позволяет нам точно и объективно оценивать экономические эффекты проектов по операционной эффективности, учитывая все аспекты и превращая их в универсальные денежные показатели.

Пример полного расчета экономических эффектов от сокращения расхода пара

Рассмотрим пример сокращения расхода пара. Мы уже упоминали, что экономия составила 0,77 килограмма на тонну продукции. Эта цифра была получена через регрессионную модель с учетом влияния шумовых факторов.

Прямые эффекты

1. Полная оценка проекта по пару:

До проекта нам приходилось покупать недостающий пар у внешнего поставщика, так как наша внутренняя установка не справлялась с нагрузкой.

В среднем мы покупали 2000 килограмм пара в год, при этом внешний пар был дороже внутреннего.

Благодаря проекту, мы разработали динамические нормы и модель для контроля, которая измеряет параметры в режиме реального времени и автоматически корректирует подачу газа и пара.

Это позволило сократить трудозатраты на контроль: до проекта несколько операторов управляли установкой, теперь их количество снизилось. Пока это считается вторым типом, так как людей не сократили, они продолжают работать на установке.

Внедрение автоматической системы контроля не было бесплатным, затраты на нее составили порядка 10 тысяч рублей в год (включая внешних консультантов и IT-поддержку).

2. Экономия на стоимости пара:

Стоимость внутреннего пара на 200 рублей дешевле внешнего.

Прямая экономия составила 1,93 миллиона рублей за счет использования внутреннего пара и отказа от покупки внешнего пара.

Отложенные эффекты

Сокращение трудозатрат:

Сокращение трудозатрат на 0,15 миллиона рублей. Это второй тип эффекта, который может быть реализован в будущем через сокращение работников или перераспределение их задач.

Повышение производительности:

Благодаря более эффективному использованию пара мы смогли увеличить объемы производства. Наша установка была узким местом в цепочке производства, теперь мы расширили ее производительность на 1000 тонн продукции в год.

Этот потенциал пока не реализован, так как продукция еще не продана и не за контрактована, но ожидаемая прибыль от этого составляет 5 миллионов рублей. Это третий тип эффекта, который станет первым типом, когда отдел продаж за контрактует дополнительный объем.

Превращение показателей в денежные единицы

Теперь нам нужно перевести все наши показатели в денежные единицы. Для этого у нас есть следующие допущения и стоимости:

- Ожидаемый объем производства на следующий год: 10 тысяч тонн продукции.

- Стоимость внутреннего пара и внешнего пара (внешний пар дороже на 200 рублей).

- Стоимость одной штатной единицы.

- Норма прибыли на продукцию для оценки третьего типа.

Расчет экономического эффекта

Прямая экономия (тип 1):

- Общая прямая экономия: 1,94 миллиона — 10 тысяч = 1,93 миллиона рублей.

Сокращение трудозатрат (тип 2):

- Экономия на трудозатратах: 0,15 миллиона рублей. Эти деньги будут реальны только в случае сокращения работников.

Потенциал для роста (тип 3):

- Оценка потенциала: 5 миллионов рублей. Эти деньги станут реальными, когда отдел продаж законтрактует дополнительный объем.

Таким образом, проект по сокращению расхода пара принес 1,53 миллиона рублей прямой экономии, создал потенциал для сокращения трудозатрат на 0,15 миллиона рублей и открыл возможность увеличения прибыли на 5 миллионов рублей в будущем.

Заключение: Преимущества и Универсальность Предлагаемого Подхода

Данный вебинар, проведенный Максимом Коренюгиным, управляющим директором BMGI РФ и Мастером Чёрных Поясов LSS, подчеркивает важность правильной оценки экономических эффектов от мероприятий по операционной эффективности. Предлагаемый подход BMGI имеет множество преимуществ и является универсальным инструментом для оценки эффективности проектов, как инвестиционных, так и неинвестиционных.

Преимущества предлагаемого подхода

Точность и объективность:

В отличие от традиционных методов оценки, таких как производительность труда, которые могут быть подвержены влиянию множества внешних факторов, наш подход позволяет точно определить экономические эффекты конкретных мероприятий.

Мы используем комбинацию регрессионного анализа, динамических норм и статистического управления процессами (SPC), что обеспечивает высокую точность и объективность оценки.

Универсальность и гибкость:

Подход BMGI применим к любому типу бизнеса, будь то производственный или непроизводственный. Мы адаптируем нашу методику к реальным условиям наших клиентов, учитывая специфику их отрасли и бизнес-процессов.

Этот метод позволяет оценивать как инвестиционные проекты (например, модернизацию оборудования), так и неинвестиционные мероприятия (например, внедрение методик Lean и Six Sigma).

Всеобъемлющая оценка:

Мы учитываем не только прямые экономические эффекты (тип 1), но и отложенные эффекты, создающие ресурсы для снижения расходов (тип 2) и повышения доходов (тип 3), а также нематериальные цели (тип 4).

Этот всеобъемлющий подход позволяет получить полную картину влияния проекта на бизнес, включая положительные и отрицательные последствия.

Система идентификации и реализации полного потенциала:

Наш подход не только оценивает текущие результаты, но и увязывается с общей системой выявления и реализации полного потенциала компании.

В рамках консультирования мы помогаем нашим клиентам выявить все возможные области для улучшений и разработать план действий для их реализации.

Универсальность метода

Инвестиционные проекты:

Предлагаемый подход позволяет оценить эффективность инвестиционных проектов, таких как модернизация оборудования или внедрение новых технологий. Это помогает компаниям принимать обоснованные решения и эффективно управлять своими инвестициями.

Неинвестиционные проекты:

Особое внимание уделяется неинвестиционным мероприятиям, таким как внедрение методик Lean и Six Sigma. Эти мероприятия часто требуют минимальных финансовых вложений, но могут приносить значительные экономические эффекты за счет оптимизации процессов и сокращения потерь.

Интеграция с общим подходом по выявлению полного потенциала:

Наш подход увязан с общей системой выявления и реализации полного потенциала компании. Мы помогаем нашим клиентам адаптировать эту методику к их реальным условиям, учитывая все специфические особенности их бизнеса.

Внедрение и обучение

Адаптация методики:

В рамках консультирования мы работаем вместе с нашими клиентами, чтобы адаптировать предложенную методику к их реальности. Мы учитываем все специфические особенности их бизнеса и отрасли, чтобы обеспечить максимальную эффективность.

Обучение финансовых представителей:

Мы проводим обучение финансовых представителей наших клиентов, чтобы они могли самостоятельно применять предложенную методику и проводить независимую оценку экономических эффектов. Это повышает уровень доверия к результатам и позволяет компании эффективно управлять своими ресурсами.